دستهبندی نشده

مالیات حقوق

آگوست

مالیات حقوق و دستمزد چیست:

درآمدی که هر فرد، بابت انجام شغلی برای کارفرما، بصورت نقد یا غیر نقد دریافت می کند، مشمول مالیات بردرآمد حقوق می شود که می بایست توسط کارفرما محاسبه و پرداخت شود. نحوه محاسبه آن به شرح زیرمی باشد:

معافیت های مالیاتی از درآمد کسب شده، کسر می گردد، درصورتیکه درآمد حقوق بیشتر از معافیت های مالیاتی باشد، به مبلغ اضافی، ضرایب مالیاتیتعلق می گیرد که معمولا این ضرایب به صورت پلکانی می باشد،و کارفرما حداکثر یک ماه فرصت داردتا مالیات کسر شده را پرداخت نماید.(بعنوان مثال مالیات حقوق فروردین تا 31 اردیبهشت ماهمی بایست پرداخت شود).

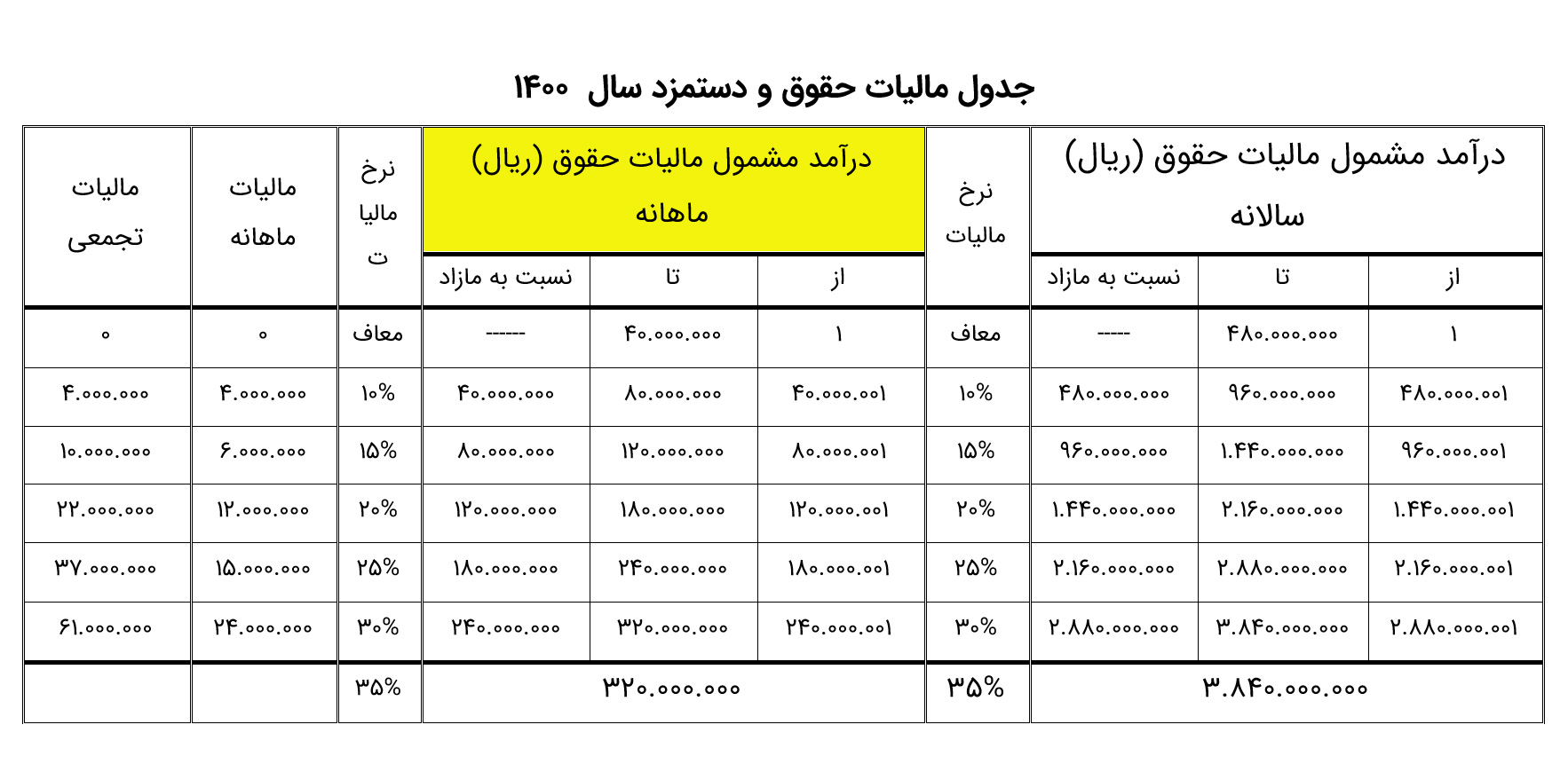

میزان معاقیت و ضرایب مالیاتی:

همه ساله مبلغ معافیت و ضرایب مالیاتی (جدول مالیاتی) حقوق و دستمزد در بودجه کل کشور تعیین می شود و پس از تصویب توسط مجلس شورای اسلامی و تایید شورای نگهبان طی بخشنامه ای توسط سازمان امور مالیاتی اعلام می گردد.برای نمونه بر اساس قانون بودجه 1400، حقوق و دستمزد سالانه تا مبلغ 480.000.000ریال وماهانه تا مبلغ40.000.000 ریال از معافیت مالیاتی بر خوردارمی باشد.

شیوه پرداخت مالیات، به 3 روش زیر می باشد:

- محاسبه مالیات از طریق نرم افزارهای رایج حسابداری: اطلاعات هویتی و حقوق و مزایا و کارکرد و … را در نرم افزار درج و حقوق دستمزد را محاسبه کرده و پس از آنفایل خروجی مربوط به مالیات را در سامانه سازمان امور مالیاتی به آدرس http://salary.tax.gov.ir/بارگزاری می کنیم و تاییدیه نهایی از سامانه اخد می نماییم . درصورتیکه مالیات قابل پرداختی وجود داشته باشد، ، قبض مالیات صادر و پرداخت می کنیم.

- محاسبه مالیات از طریق نرم افزار بارگزاری شده در سامانه : نرم افزار را از سایت سازمان امور مالیاتیبه آدرس http://salary.tax.gov.ir/دانلود و اطلاعات را در آن درج کردهکه شامل اطلاعات هویتی و حقوق و دستمزد و کارکرد و… سپس فایل خروجی آن را دریافت و در سایتسازمان امور مالیاتی بارگزاری می کنیم.و تاییدیه نهایی از سامانه اخد می نماییم درصورتیکه مالیات قابل پرداختی وجود داشته باشد، قبض مالیات صادر و پرداخت می گردد.

- محاسبه مالیات بصورت آنلاین: بدین صورتکه با وارد شدن به سامانه مذکور بعد از ثبت و تایید اطلاعات هویتی، شغلی و تکمیل جدول حقوقیکلیه افراد حقوق بگیر شامل میزان درآمد ، بیمه کسر شده ، معافیت ها وسایر بخش های موجود، در سامانه را تکمیل کرده سپس تایید نهایی را دریافت می کنیم درصورتیکه مالیات قابل پرداختی وجود داشته باشد،قبض مالیات صادر و پرداخت می گردد. نکته قابل توجه اینکه در ارسال آنلاین می بایستی قبلا حقوق و مزایا را محاسبه کرده باشید و بعد اطلاعات نهایی را وارد نمایید. برای ماه های بعد نیز از گزینه کپی از ماه قبل استفاده کرده تغییرات را اعمال می نمایید و بقیه مراحل را ادامه میدهید.

آدرس سایت سازمان امور مالیات http://salary.tax.gov.ir

موارد اعمال مالیات بر درآمد حقوق:

- تمامی حقوق ثابت و مزایای آن از جمله حق مسکن، اضافه کاری، حق اولاد، حق خواروبار، حق شیفت، حق سرپرستی، حق جذب،حق بدی آب و هوا و سایر موارد ذکر نشدهبجزمورد معافیت بشرح زیر:

موارد معافیت مالیات بر در آمد حقوق شامل:بازخرید مرخصی، بازخرید خدمت و خسارت اخراج، خانه های کارگری، حق ماموریت، هزینه های پرداخت شده بابت معالجه شخص و افراد تحت تکفل، پرداخت هزینه بیمه تکمیلی کارکنان،خرید اجناس ضروری برایکارکنان.

درآمد غیر نقدی مشمول مالیات حقوق شامل:

- مسکن با اثاثیه 25%و مسکن بدون اثاثیه20% حقوق و مزایای مستمرنقدی مشمول مالیات میشوند البته پس از کسر مبالغی که از این بابت از حقوق افراد کسر میگردد

- اتومبیل اختصاصی با راننده معادل 10% و بدون راننده معادل 5% حقوق و مزایای مستمرنقدی مشمول مالیات می شود، پس از کسر مبالغی که از این بابت از حقوق افراد کسر میگردد

- اگر سایر مزایای غیر نقدی اختصاص داده شود معادل بهای تمام شده برای کارفرما

نکته:

- اگر اضافه پرداختی بعلت اشتباه در محاسبه و یا عدم آگاهی از مقررات از طرف کارفرما صورت گرفته باشد با درخواست کارفرما قابل استرداد از طرف اداره امور مالیاتی می باشد.

- مالیات حقوق کارکنان که در منطقه کمتر توسعه یافته مشغول بکار هستند،از پنجاه درصد محاسبه میشود، بعبارتی از معافیت 50% برخوردار هستند.

- مزایای معافیت غیر نقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم میزان معافیت مالیات سالانه می باشد.

جرایم:

- در صورت عدم ارسال یاعدم بارگزاری واخذ تاییدیه لیست حقوق پرسنل درموعد مقرر (تاپایانماهبعد) در سامانهhttp://salary.tax.gov.ir، جریمه ای معادلدودرصد(%2)مبلغ حقوق ومزایاتعلق میگیرد.

- در صورت عدم پرداخت مالیات حقوق و یا پرداخت کمتر از میزان واقعی ، جریمه ای به میزان ده درصد (10%) مالیات پرداخت نشده و همچنین جریمه ای دونیم درصدی (2.5 %) به ازای هرماه تاخیر در موعد مقرر(بعداز پایان ماه بعد) تعلق می گیرد.

مثالی برای محاسبه مالیات با بخشنامه مالیات حقوق سال 1400:

اگر حقوق و دستمزد شخصی در فروردین 1400مبلغ 170.000.000 ریال باشد،مالیات این فرد چقدر خواهد بود.

بر اساس جدول مالیاتی سال مذکورچنین محاسبه خواهد شد .

- معافیت ماهانه مبلغ 40.000.000 ریال در ماه (تا مبلغ 40.000.000ریال، مالیاتی شامل نمی شود)

- از مبلغ 40.000.000 ریال (مبلغ معاف ردیف1)تا 80.000.000 ریال یعنی مابه التفاوت مبلغ 40.000.000 تا80.0000.000ریال، شامل مالیات میشود.40.000.000 ریال با ضریب10% ومالیات آن 4.000.000 ریال می شود.

4.000.000 =10% × 40.000.000=40.000.000 – 80.000.000

- از مبلغ 80.000.000 ریال ( مالیات آن در ردیف1و2 محاسبه شده) تا 120.000.000 ریال یعنی مابه التفاوت مبلغ 80.000.000 تا 120.0000.000 ریال که دوباره میشود 40.000.000 ریال با ضریب15% و مالیات آن میشود6.000.000 ریال

6.000.000 =15% × 40.000.000=80.000.000 – 120.000.000

- از مبلغ 120.000.000ریال ( مالیات آن در ردیف1و2 و3محاسبه شده)تا 180.000.000 ریال با ضریب مالیات 20%

به همین دلیل مابه التفاوت مبلغ 120.000.000تا 170.000.000 ریال یعنی 50.000.000 ریال با ضریب 20 % محاسبه می شود که مالیات آن میشود 10.000.000 ریال

10.000.000 =20% × 50.000.000=(120.000.000 – 170.000.000 )

بطور خلاصه:

40.000.000×0= 0

بدلیل معاف از مالیات

40.000.000×0+40.000.000×10%=4.000.000

یعنی تا 80.000.000 ریال مالیات می شود 4.000.000 ریال

40.000.000×0+40.000.000×10%+40.000.000×15%=10.000.000

یعنی تا 120.000.000 ریال مالیات می شود10.000.000ریال

40.000.000×0+40.000.000×10%+40.000.000×15%+5.000.000×20%=20.000.000

یعنی تا 170.000.000 ریال مالیات می شود20.000.000ریال

در نتیجه مالیات 170.000.000ریال میشود 20.000.000 =10.000.000 +6.000.000+ 4.000.000